金蝶云会计民非制度收入费用类科目如何设置限定/非限定

服务热线:400-665-0027

新购有特价、金蝶老客户升级金蝶云产品可以享受5折优惠,送手机、送话费,好礼不断!

【问题描述】

民非制度,收入费用类科目如何设置限定/非限定?

【名词解释】

民间非营利组织的收入费用类科目涵盖了其业务活动、管理活动以及筹资活动等方面的收入和费用。

云会计系统民非会计制度收入科目默认启用“限定”辅助核算。期末,民间非营利组织将本期发生的各项限定性收入和非限定性收入,以及对应的费用(包括业务活动成本、管理费用、筹资费用和其他费用等),分别结转至净资产项下的限定性净资产和非限定性净资产科目中。

【操作流程】

民间非盈利组织会计制度的费用类科目无需设置限定和非限定。如有需要可以按下面步骤操作。

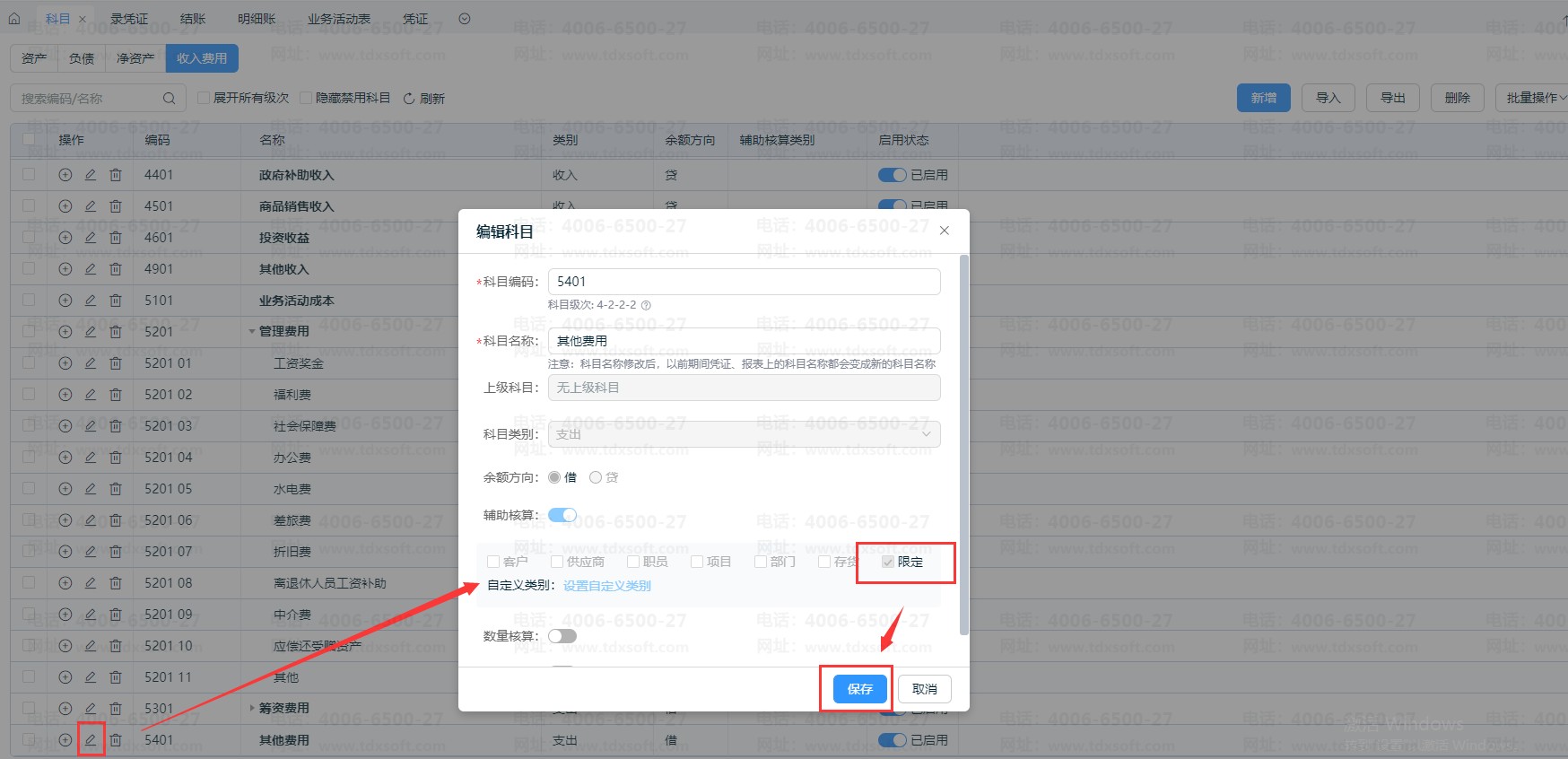

1、一级科目下启用【限定】功能

注意:

①若是一级科目下有明细科目且科目未发生业务,建议先把明细科目删除,直接将一级科目启用【限定】功能;便于后续业务活动表按一级科目设置报表公式。

② 若科目已发生业务,则无法启用【限定】功能。建议新增一级科目并启用【限定】,再通过凭证将旧科目余额转出,随后禁用旧科目。

③ 限定功能效果等同于科目辅助核算。启用【限定】后,该科目的限定、非限定为最明细科目,不允许再添加下级科目。

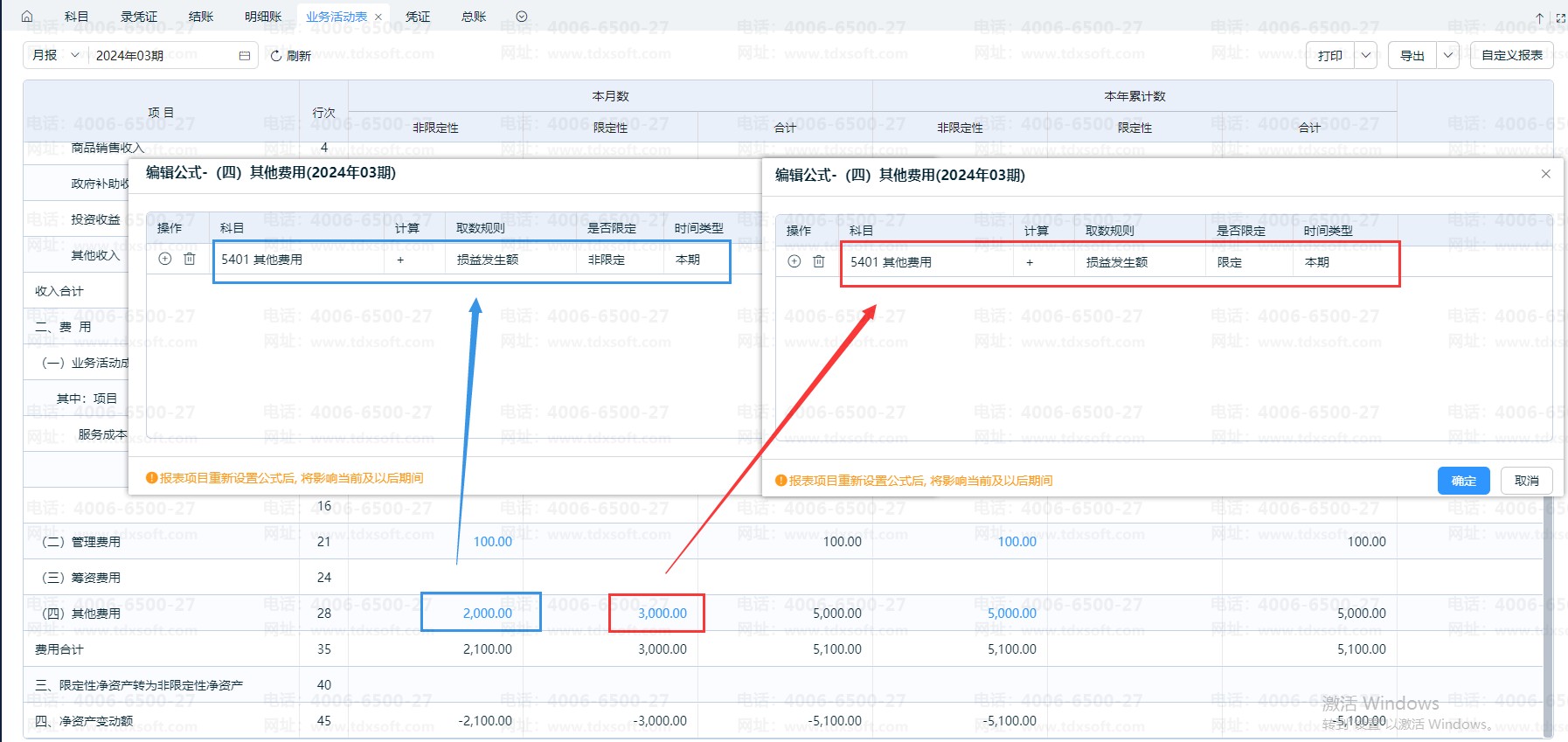

2、结转损益凭证由系统自动结转,按凭证上指定的限定性及非限定性,结转至限定性资产或是非限定性资产中。

3、业务活动表的公式也区分限定和非限定设置,按限定和非限定设置公式,取损益发生额:(注意:民非的费用科目原不分限定非限定的科目,因此业务活动表默认在【非限定】体现,可以手工修改报表公式)

本年累计数据参考以上截图设置报表公式。