精斗云v3云会计系统,转出未交增值税,如何操作?

服务热线:400-665-0027

新购有特价、金蝶老客户升级金蝶云产品可以享受5折优惠,送手机、送话费,好礼不断!

【名词解释】

月末转出未交增值税是指月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费―应交增值税(转出未交增值税)”科目,贷记“应交税费―未交增值税”科目。

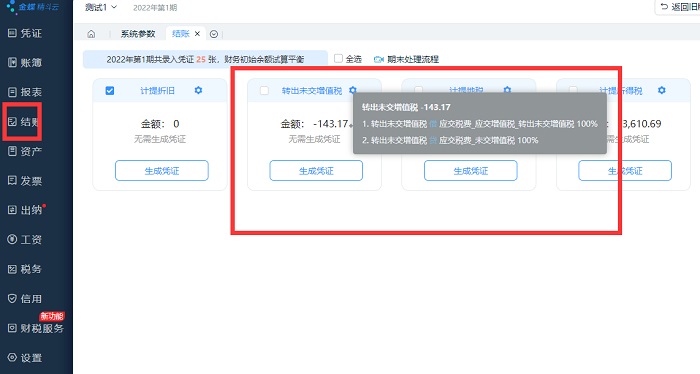

【操作流程】

在结账页面根据取数规则自动生成(非必要生成凭证,企业可根据自身情况生成凭证)

【取数规则】

在应交税费--应交增值税科目下增设转出未交增值税专栏,记录一般纳税企业月终转出应交未交的增值税。

取数规则:“应交税费―应交增值税”或者“应交税金―应交增值税”科目期末余额,期末余额大于零则生成凭证(贷方正数),小于等于零不生成凭证。

“转出未交增值税”专栏,核算企业月终转出应缴未缴的增值税。月末企业“应交税费――应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费――未交增值税”科目。

【例题】

某企业增值税账户贷方各栏合计为3000元,借方各栏的合计为1000元,月末形成的贷方余额2000元,则账务处理为:

【正确答案】

借:应交税费-应交增值税(转出未交增值税) 2000(3000-1000)

贷:应交税费-未交增值税 2000

下月实际计缴增值税时:

借:应交税费-未交增值税 2000

贷:银行存款,现金等 2000

如待转出未交增值税为0或负数,表示为没有销售业务发生,或有留抵进项税,不需进行未交增值税转出